-

会计要素全面解读

教育解读相关的内容,知识解读是很多考生和家长关心的事。会计要素构成了企业财务信息的基本框架,也是会计报表最核心的组成内容。今天小编要说的就是会计要素的具体构成,六大要素分别指什么、它们之间怎么通过等式联系起来,内容比较全面。感到兴趣的网友们与小编继续往下看吧

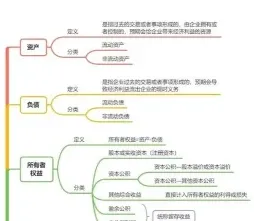

会计要素是对企业经济活动的基本分类,它们是会计核算和监督的基础,也是构成会计报表的基本要素。会计要素主要包括以下几个方面:

指企业所拥有或控制的,能为企业带来经济利益的资源,如现金、应收账款、存货、固定资产等。

负债:

指企业对外的债务或未来需承担的义务,如应付账款、借款、未付工资等。

所有者权益 (或股东权益):指企业资产扣除负债后,由所有者享有的剩余权益,包括股本、资本公积、盈余公积、未分配利润等。

收入:

指企业在日常活动中形成的经济利益,如销售收入、利息收入、租金收入等。

费用:

指企业在获取收入的过程中发生的各种支出,如销售费用、管理费用、财务费用等。

利润:

是收入与费用配比的结果,反映了企业在一定会计期间的经营成果。

会计要素之间的关系可以通过会计等式来表达:

反映财务状况的会计等式:资产 = 负债 + 所有者权益

反映经营成果的会计等式:收入 – 费用 = 利润

这些要素相互关联,共同构成了企业财务状况、经营成果和现金流量等方面的信息

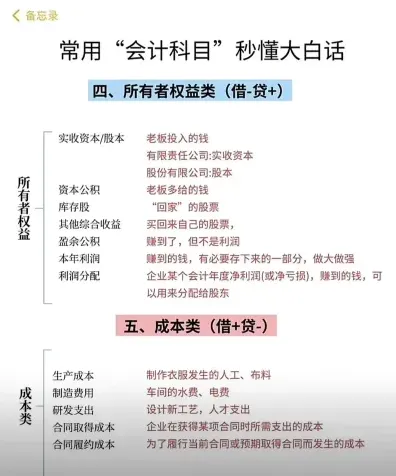

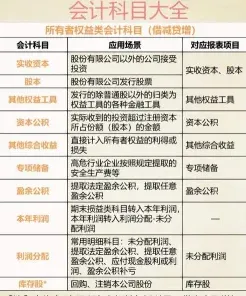

会计实务中所有者权益类科目

所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配等。

所有者权益类科目,主要用于反映所有者权益增减变动的情况。一般情况下该科目的余额都在贷方。所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配。具体内容如下:

是指股东按约定投入到企业的资金、实物;

资本公积:

是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;

盈余公积:

是指属于企业的积累的税后利润;

本年利润:

是指收入减成本、费用,即企业经营成果;

利润分配:

用来核算企业的股东分红,留存等.

相关文章