-

会计建账账本全面解读含详细清单

会计实务是很多考生和家长关心的事。会计建账需要哪些账本这个问题,答案并不复杂,关键是要清楚每种账本的功能和区别。今天小编整理的内容包括总分类账、现金日记账、银行存款日记账、库存保管账和固定资产明细账等,每种账本的记录内容和格式要求都列出来了。感兴趣的网友和小编来看一下吧

会计建账需要准备以下账本:

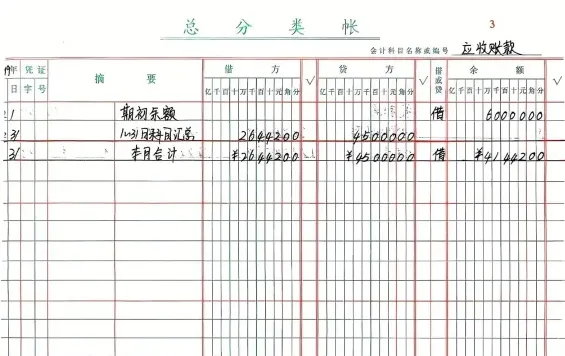

也称为总分类账,用来登记全部经济业务,进行总分类核算,提供总括核算资料。

现金日记账:

记录库存现金的收入、付出及结余情况,由出纳人员根据审核无误的现金收付款凭证逐笔登记。

银行存款日记账:

记录银行存款的收支业务,采用订本式账簿,一般设有“收入”、“支出”和“余额”三栏。

明细账:

详细记录每个科目的本期和本年各月份发生的业务,便于生成财务账簿与各分类账之间的联系。

库存保管账 (或库存明细账):记录库存商品或原材料的收发存情况。

固定资产明细账:

记录固定资产的增减变动及其折旧情况。

这些账本共同构成了企业会计记录的基础,有助于准确反映企业的财务状况和经营成果。

企业会计明细账包括哪些内容

明细账是企业会计记录中用于详细反映企业各项经济业务发生情况的账簿,它根据会计科目的明细项目设置,主要包括以下科目:

1. 资产类科目:

应收账款

其他应收款

库存商品

原材料

固定资产

无形资产

库存现金

银行存款

其他货币资金

2. 负债类科目:

应付账款

其他应付款

短期借款

长期借款

3. 所有者权益类科目:

资本公积

法定盈余公积

利润分配

4. 收入类科目:

主营业务收入

其他业务收入

5. 费用类科目:

管理费用

财务费用

销售费用

营业税金及附加

生产成本

制造费用

6. 利润类科目:

营业利润

净利润

明细账可以进一步分为不同的形式,如三栏式明细账、多栏式明细账和数量金额式明细账。三栏式明细账通常包括借方、贷方和余额三个栏目,而多栏式明细账则包含多个栏目,用于记录更详细的信息。

明细账的建立有助于企业详细追踪和反映其财务状况,提高财务管理质量

相关文章